当前位置:首页>职场>发票作废还是红冲,两者有何区别

发布时间:2025-10-22阅读(35)

|

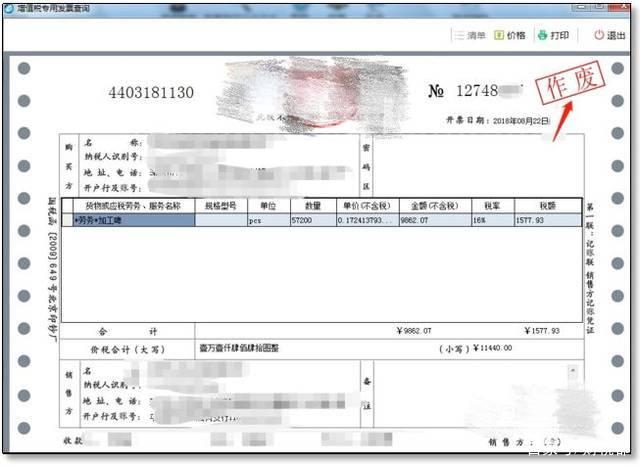

实务中,不管是由于财务人员开具错误,还是客户退货等原因,在所难免会遇到发票作废和红冲问题。那么什么情况下可以作废发票,什么情况下又需要红冲发票呢,你分清楚了吗? 纳税人在开具发票的当月,发生销售退回,开票有误等情形,收到退回的发票联、抵扣联符合作废条件的,按作废处理,如果开具时就发现错误,可直接作废。

作废发票需要同时满足下面三个条件:(www.ws46.com) 1、 收到退回的发票发票联、抵扣联时间未超过开票当月; 2、 销售方未抄税且未记账; 3、 购买方未认证或未通过认证。 作废发票之后,再开具正确的发票就可以了,注意跨月的发票不可以作废。

以下几种情形不可以作废发票 1、 增值税电子发票开具后不可作废; 2、 成品油专用发票开具后不能作废; 3、 已经认证的增值税专用发票不能作废; 4、 已抄税发票不可作废; 5、 跨月发票不能作废; 6、 收回发票联次不齐全不可作废。

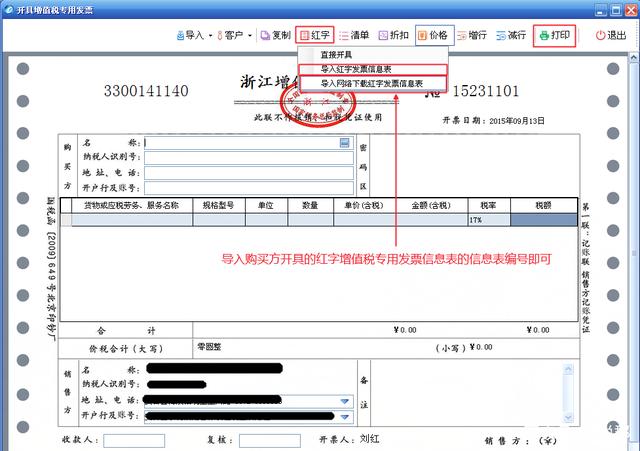

哪些情况下需要开具红字发票 简而言之,由于其他原因不能做作废处理的发票,就只能跨月做红冲,开具红字发票。 但是需要注意的是,红字发票不要随意乱开,税务机关在检查中会对纳税人开具的红字发票进行抽查,如果开具原因不合理,是会收到处罚的,所以开具完红字发票要留有相关证据以备抽查。

红字发票开具流程: 对于专用发票需要填开《红字信息表》,然后由税务机关接收校验信息,最后由销售方开具红字发票。 红字信息表由谁来申请填开,实务中,发票联次和抵扣联次在谁手里,由谁填开;信息表中,如果开具的错误蓝字发票还没有被抵扣,蓝字专用发票信息就需要填写,如果购买方已经抵扣,蓝字专票信息就不需要填写。 对于增值税普通发票,增值税电子普通发票,机动车销售统一发票不需要填开《红字信息鼻表》,在开票系统直接开具负数红字发票即可。也就是说,只有增值税专用发票做红冲处理需要填开《红字信息表》。 注意购买方申请红字通知单后,并不是等到收到销售方开具的红字发票再进行进项税额转出,如果购买方取得专票已经进行进项抵扣,在填开信息表之后,应暂按《信息表》所列增值税税额从当期进项税额转出,待实际取得销售方开具的红字专用发票后,和《信息表》一并作为记账凭证。 |

Copyright © 2024 有趣生活 All Rights Reserve吉ICP备19000289号-5 TXT地图HTML地图XML地图