发布时间:2025-10-22阅读(34)

|

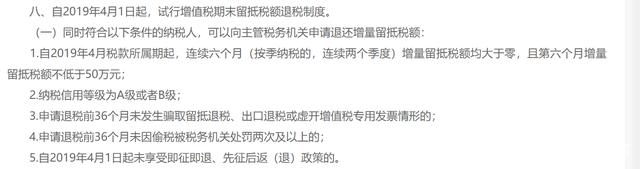

对于一些购进业务比较多,又没有足够的销项,就会形成期末留抵税额,当一直存在留抵税额的时候,实际就占用了企业的资金。根据最新规定,满足一定的条件,留抵税额是可以申请返还的。 我们先来看看政策哪些纳税人可以享受增量留抵退税;

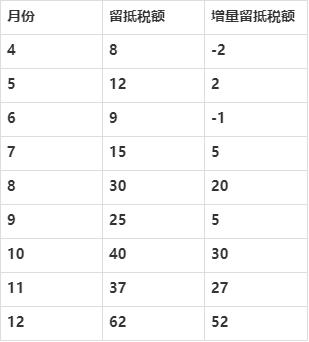

第一条中“连续六个月”怎么理解? 该政策规定了一个基期,即2019年3月底,从4月开始,连续6个月增量留抵税额均大于零,且第六个月增量留抵税额不低于50万。 举个例子:(www.ws46.com) 1、 某企业连续六个月的留抵税额均大于零,且第六个月留抵税额大于50万,该企业可以申请吗? 2、 某企业连续六个月的增量留抵税额均大于零,且第六个月的增量留抵税额大于50万,该企业可以申请吗? 很多朋友会发现上面两个例子的区别就在于是留抵税额,还是增量留抵税额,根据规定,是增量留抵税额。 所谓增量留抵税额,是大于基期的留抵税额,这个基期就是2019年3月底,只有留抵税额大于2019年3月底的留抵税额,增量留抵税额才会大于零。 即:增量留抵税额=当期期末留抵税额-2019年3月底留抵税额 下面例子: 某企业为增值税一般纳税人,2019年3月留抵税额为10万,4月——12月留抵税额以及增量留抵税额分别如下表所示。

可以看出从7月——12月增量留抵税额均大于0,且12月份增量留抵税额不少于50万,所以2019年12月该企业可以申请增量留抵退税。 那么如果该企业在2020年想申请留抵税额,6个月的退税考核期必须重新计算,在计算增量留抵税额时,也是与2019年3月底的留抵税额做比较。在满足相关规定2-5条的情况下,只要满足连续六个月,和第六个月增量留抵税额大于50万就可以继续申请。

应退税额应如何计算? 纳税人当期允许退还的增量留抵税额,按照以下公式计算: 允许退还的增量留抵税额=增量留抵税额*进项构成比例*60% 所谓进项构成比例,为2019年4月至申请退税前一税款所属期内已抵扣的增值税专用发票(含税控机动车销售统一发票)、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额占全部已抵扣进项税额的比重。 也就是说,企业在计算进项构成比例的时候,需要把除去以上3中凭证除外,也就是农产品收购发票和销售发票,通行费发票,国内旅客运输服务发票等要排除在外(这几种发票凭证管理比较困难,很容易虚开,不利于管理)。 有关更多增量留抵退税的问题,可在评论区提问。 |

Copyright © 2024 有趣生活 All Rights Reserve吉ICP备19000289号-5 TXT地图HTML地图XML地图