发布时间:2025-10-22阅读(36)

|

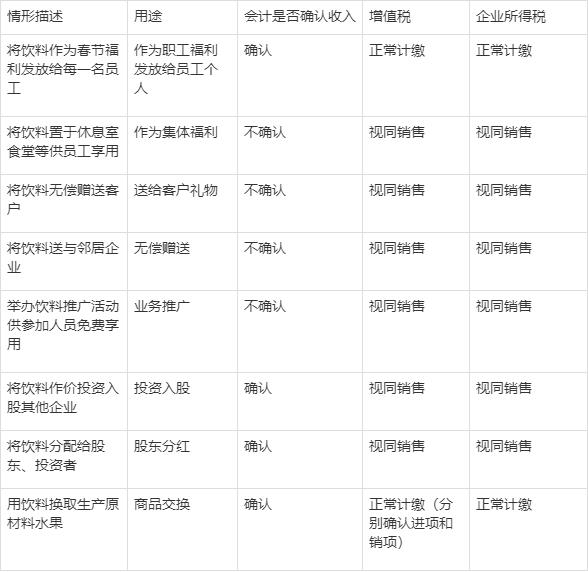

企业经营日常活动中,有时候会将自己生产的产品用于集体福利,赠送客户,拿产品投资入股等视同销售行为,那么这种视同销售行为企业应该如何做账,增值税,企业所得税又应该如何缴纳呢? 甲企业是生产饮料的企业,下列不同用途下会计做账,增值税,企业所得税处理不同情况:

1、 自产的产品用于职工集体福利(如将饮料置于休息区,食堂餐厅供员工使用) 将自产的产品用于职工集体福利,增值税和企业所得税都是做视同销售处理,但是会计上并不确认收入。 借:管理费用 贷:应付职工薪酬——职工福利 借:应付职工薪酬——职工福利 贷:库存商品 应交税费——应交增值税(销项税额) 由于企业所得税方面需要视同销售而会计做账并没有确认相应的收入成本,企业在做汇算清缴时应该做纳税调整,确认收入成本。

2、 自产的产品用于职工个人福利 将自产的产品发放给职工个人,增值税和企业所得税方面都做视同销售处理,会计做账也是确认收入结转成本。(www.ws46.coM) 借:管理费用/销售费用等 贷:应付职工薪酬——职工福利 借:应付职工薪酬——职工福利 贷:主营业务收入 应交税费——应交增值税(销项税额) 同时结转成本: 借:主营业务成本 贷:库存商品 会计和所得税处理一致,无需做纳税调整。注意企业具体到个人的福利需要代扣代缴个税,集体福利不需要扣缴个税。

3、 自产的产品用于投资入股 将自产的产品投资入股给其他企业,会计上需要确认收入结转成本,同时确认相应的“长期股权投资”,增值税和企业所得税都是需要做视同销售处理。 借:长期股权投资 贷:主营业务收入 应交税费——应交增值税(销项税额) 结转成本: 借:主营业务成本 贷:库存商品

4、 自产产品用于业务宣传、市场推广 将自产产品用于业务宣传,举办展销活动,市场推广,广告宣传等,增值税和企业所得税都需要做视同销售处理,但是会计上并不确认收入。 借:销售费用 贷:库存商品 应交税费——应交增值税(销项税额) 会计和税法处理不一致,年底汇算清缴时要注意做纳税调整,确认收入成本。

5、 自产产品对外赠送(如送给客户等) 特别时一年一度的各种节日,中秋节,春节等为了维护客户关系,企业一般会送给客户礼品,如果企业自产产品不错,作为礼品,既沟通乐关系,又做了宣传,也是不错的选择。税务方面,将自产的产品赠与客户,增值税和企业所得税都是要视同销售,而会计处理上并不确认收入。 借:管理费用/销售费用 贷:库存商品 应交税费——应交增值税(销项税额) 年底汇算清缴,记得做纳税调整。

6、 自产产品分配给股东,投资者 将自产产品分配给股东或投资者,会计需要确认收入成本,增值税和企业所得税也是需要视同销售。 借:利润分配 贷:应付股利 借:应付股利 贷:主营业务收入 应交税费——应交增值税(销项税额) 借:主营业务成本 贷:库存商品 注意企业将自产产品分配给股东,投资者视同分红,需要企业代扣代缴20%个人所得税。 以上为企业将自产产品非销售行为需要视同销售的情况,主要参考《中华人民共和国增值税暂行条例实施细则》和《中华人民共和国所得税法实施条例》相关法条。如有其他视同销售行为账务,税务问题,欢迎评论区留言。 |

下一篇:海马m5高配手动挡报价多少

Copyright © 2024 有趣生活 All Rights Reserve吉ICP备19000289号-5 TXT地图HTML地图XML地图