当前位置:首页>职场>价内税和价外税的通俗理解

发布时间:2025-10-26阅读(34)

|

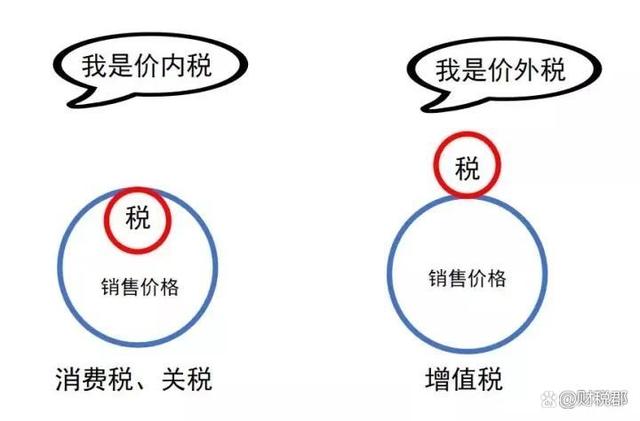

价内税是指税款包含在价格内,税款是价格的组成部分,是销售方的一项成本,由销售方企业承担;价外税是指税款不包括在价格中,销售价格部分形成销售方的收入,而税款则随着商品的流转转嫁给购买方,由购买方承担,增值税属于典型的价外税。

价内税由销售方承担,属于销售方企业的一项成本费用,会影响企业损益。以消费税为例,纳税人生产销售应税消费品,应缴纳的消费税账务上计入“税金及附加”(借:税金及附加 贷:应交税费——应交消费税),“税金及附加”科目属于损益类科目,会造成利润的减少。 目前我国18个税种中,仅有增值税属于价外税。价外税税款在商品流转过程中,转嫁给购买方,由购买方承担。向购买方收取的价款总额中包含的税额,账务上并不计入收入,不影响企业的损益。 企业销售商品的同时,向购买方收取的价款中包含的增值税税额,账务上确认为销项税额(小规模纳税人确认为“应交增值税”),具体分录如下: 借:银行存款等 贷:主营业务收入 应交税费——应交增值税(销项税额)/应交税费——应交增值税 价内税和价外税可以通过以下这幅图理解:

价内税和价外税的计算也不同,价内税包含在价格之中,价内税的计税依据中包含税款本身,以消费税从价计征方式为例,计税依据为销售额(不含增值税),在需要组价计算的情况下,组成计税价格=成本 利润 消费税税额=(成本 利润)÷(1-消费税适用税率),应缴纳的消费税税额=(成本 利润 消费税税额)×消费税适用税率=(成本 利润)÷(1-消费税适用税率)×消费税适用税率。 价外税不包含在价格中,计税依据为不含税价格,以增值税为例,增值税的计税依据为不含税销售额,若对外售价为含税销售额,计算增值税时,需要剔除税额,具体计算如下: 不含税销售额=含税销售额÷(1 增值税适用税率)。 对于一般纳税人一般计税方式下,销项税额=不含税销售额×适用税率=含税销售额÷(1 适用税率)×适用税率 对于小规模纳税人而言,应纳增值税税额=不含税销售额×适用征收率=含税销售额÷(1 适用征收率)×适用征收率 实务中,企业对外售价中可能包含增值税,即约定含税售价,但这并不影响增值税属于价外税,因为税款计算的依据中不包含税款本身,其本质并没有改变。含税价款只是一种销售价款的约定方式,比如商店零售商品,价款中均包含增值税,是含税价。(www.ws46.com) |

Copyright © 2024 有趣生活 All Rights Reserve吉ICP备19000289号-5 TXT地图HTML地图XML地图