当前位置:首页>职场>家庭理财中的几个数字定律

发布时间:2025-11-20阅读(16)

第一,双十定律。双十定律主要规划对象是保险,所谓双十,就是指保险额度应该为10年的家庭年收入,而保费的支出应该为家庭年收入的10%。举个例子:你目前的家庭年收入是10万,那么购买的意外、医疗、财产等保险的总保额应该在100万左右,而保费不能超过1万。这样做的好处在于你可以用最少的钱去获得足够多的保障,对于家庭资产来说十分有保障。

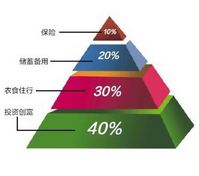

第二,4321法则。简单说就是我们可以把家庭的收入分成4份,比例分别为40%、30%、20%和10%,把这些钱分别用于出借、生活开支、储蓄、机动资金等。向“切蛋糕”一样把家庭收入合理划分,对家庭的财富规划也会更加合理。

第三,“不过三”定律。意思就是房贷的负担不要超过家庭月收入的30%。比如你的家庭月收入是1.5万,那么房贷最好不要超过4500元。这样对整个家庭来说会减少很多资金压力。但也要依据每个家庭的实际情况来进行选择,这个规律只是简单的一个参考而已。

第四,80法则。该法则的意思就是放在高风险投资产品上的资产比例不要超过80减去你的年龄。其实就是强调了年龄和风险之间的关系——年龄越大,就越要减少高风险项目的投入比例,从对收益的追求转向对本金的保障。对于出借人来说也能减少大量否的压力。

上一篇:家庭理财分配要怎么操作才合理?

下一篇:如何注册qq号 怎样注册qq号

Copyright © 2024 有趣生活 All Rights Reserve吉ICP备19000289号-5 TXT地图HTML地图XML地图