当前位置:首页>职场>会议费仅附一张发票,就税前扣除,这样处理安全吗?

发布时间:2025-10-22阅读(34)

|

我们知道对于企业合理的会议费支付,是可以全额税前扣除的。但是,实务中有些企业的会议费支出数目并不小,但是账务处理,税前扣除的原始凭证仅附一张发票还有一些企业完全把会议费当作一个“筐”,把并非会议费的开支也放到“会议费”科目下。这样的处理安全吗,能够有效证明会议的真实发生吗?有没有购买发票的嫌疑呢?

会议费开支的具体范围 会议费开支范围包括会议期间的住宿费、伙食费、会议室的租金、接送会议参会人员发生的交通费、文件印刷费等会议期间合理的费用开支。

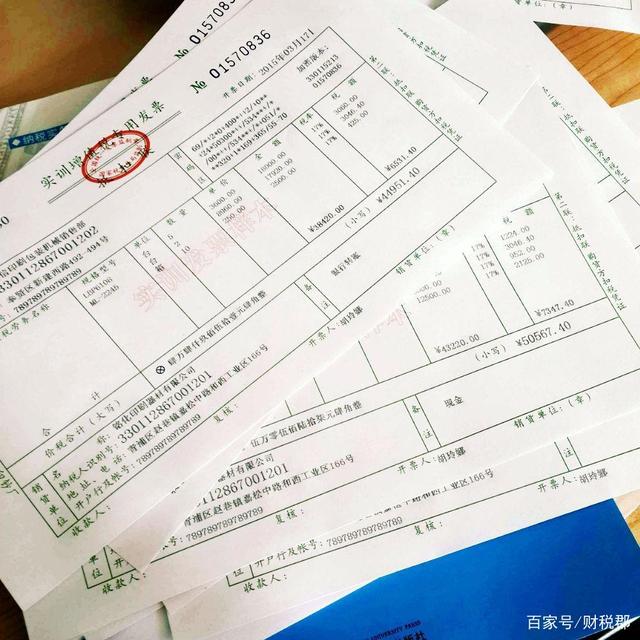

企业具体会议费具体开支并没有严格的规定,但是实务中,我们要参考《会议费管理办法》中的定额标准,一类会议:760/人/天,二类会议:650/人/天,三、四类会议:550/人/天。 会议费税前扣除材料 会议费虽然可以全额税前扣除,但是仅附一张发票作为证明材料远远是不够的,这很容易会被认定为虚开发票中的购买发票行为。而且如果一旦被查,拿不出合理的材料证明,很可能会面临补缴税款,滞纳金,缴纳罚款。

那么会议费税前扣除,需要提供哪些材料被查呢? 1、 包含会议名称、时间、地点、目的及参会人员签到的花名册 2、 会议材料,如会议议程,讨论专件,领导讲话记录等 3、 会议召开地酒店出具的服务业专用发票(所得税前扣除普票、专票都可以,但是注意普票不可以抵扣增值税)

4、 银行转账回单 银行转账回单是比较好获取的,一定注意,付款时用公司公户,不要用老板或员工私户。 综上所述,凡是会议费的开支,尽可能保留相关资料,特别是一些大型的,花费金额比较大的会议费开支,更要做到材料齐全,以便备查。 |

Copyright © 2024 有趣生活 All Rights Reserve吉ICP备19000289号-5 TXT地图HTML地图XML地图