发布时间:2025-06-25阅读(47)

|

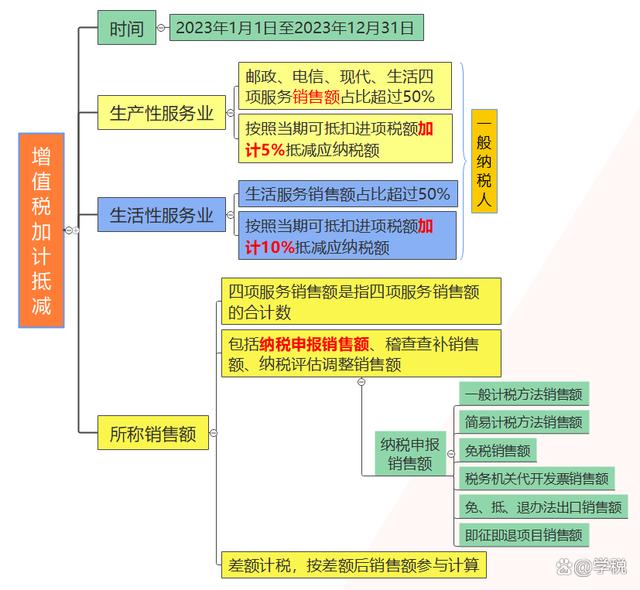

不少纳税人收到了税务局的提醒信息,大致如下: 尊敬的纳税人:生产、生活性服务业加计抵减政策于2023年12月31日到期,如您单位截至所属期2023年12月仍有加计抵减期末余额,不得继续抵减。 财政部 税务总局公告2023年第1号,规定:自2023年1月1日至2023年12月31日,生产性服务业纳税人可以享受5%的增值税加计抵减优惠,而生活性服务业纳税人可以享受10%的加计抵减优惠。具体如下:

截至目前,针对生产、生活性服务业,并未出台新的,或者延续性的增值税加计抵减优惠政策。这意味着:上述政策,或已经彻底终止。 到期不再执行的政策,税务部门一般是不会发布正式的文件通知纳税人的。而是采用短信或者在申报系统中以提醒的方式,告知纳税人。 同时,依据财政部 税务总局 海关总署公告2019年第39号规定:加计抵减政策执行到期后,纳税人不再计提加计抵减额,结余的加计抵减额停止抵减。 生产、生活性服务业加计抵减政策2023年12月31日到期,所以自2024年开始,即便仍有没有抵减完的加计抵减额,也不能继续抵减了。 需要大家注意的是,到期的只是生产、生活性服务业的加计抵减优惠,还有好几个其他的加计抵减优惠政策仍在有效期,且到2027年底才到期。具体如下图所示:

1、先进制造业企业 依据财政部 税务总局公告2023年第43号: 自2023年1月1日至2027年12月31日,允许先进制造业企业按照当期可抵扣进项税额加计5%抵减应纳增值税税额。 先进制造业是指,高新技术企业(国科发火〔2016〕32号,含所属的非法人分支机构)中的制造业一般纳税人,具体名单由相关部门确定。 2、集成电路企业 依据财税〔2023〕17号: 自2023年1月1日至2027年12月31日,允许集成电路设计、生产、封测、装备、材料企业,按照当期可抵扣进项税额加计15%抵减应纳增值税税额。 注意,只包括集成电路设计、生产、封测、装备、材料企业,具体采取清单管理方式。

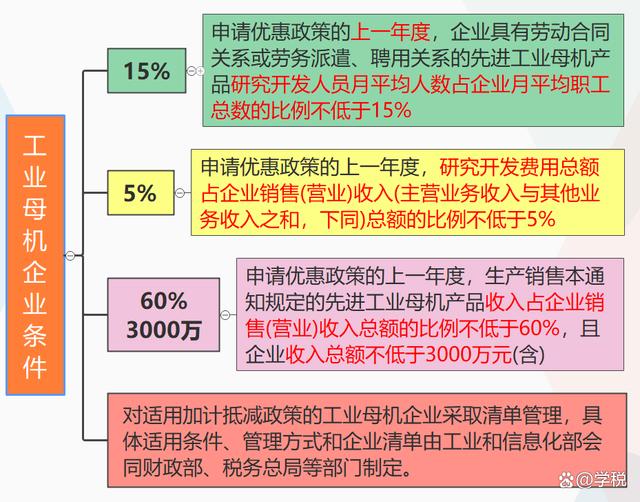

3、工业母机企业 依据财税〔2023〕25号: 自2023年1月1日至2027年12月31日,对生产销售先进工业母机主机、关键功能部件、数控系统(以下称先进工业母机产品)的增值税一般纳税人,允许按当期可抵扣进项税额加计15%抵减企业应纳增值税税额。 其中,先进工业母机产品是指财税〔2023〕25号附件《先进工业母机产品基本标准》规定的产品。同时,工业母机企业还需同时满足以下条件:

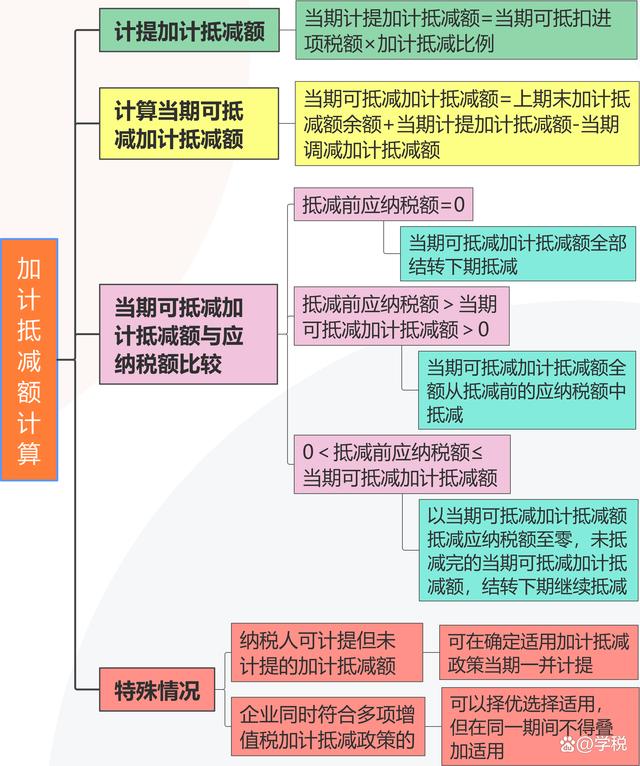

现行有效的增值税加计抵减优惠,就只有上述三个。另外,很多人可能对于加计抵减额的计算,搞不明白,我们顺便做了一个思维导图供大家参考:

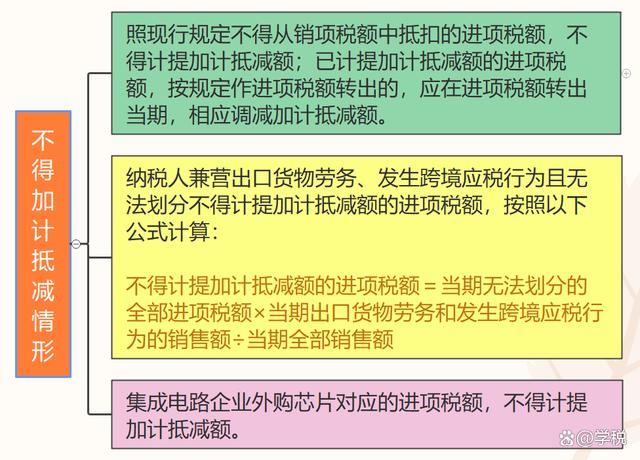

需要大家注意的是,2024年对于企业违规享受税收优惠的行为正在严厉打击,企业在享受增值税加计抵减优惠的时候,应注意: 1、核查好自己情况是否满足相关条件。 切不可为了享受税收优惠进行虚假填报,或是利用加计抵减政策进行虚开,以免造成涉税风险。 2、注意不得加计抵减的情形,具体可参考下图:

|

Copyright © 2024 有趣生活 All Rights Reserve吉ICP备19000289号-5 TXT地图HTML地图XML地图