发布时间:2025-10-22阅读(32)

|

资产负债表是反应企业财务状况的报表,具体反应企业在某一特定时期全部资产、负债以及所有者权益的静态报表。资产负债表始终满足一个恒等式:资产=负债 所有者权益。在我国,资产负债表采用账户式结构,对于年度资产负债表,其中的资产类项目、负债类项目以及所得者权益类项目均有两列,一列是年初数,一列是期末数。那么“年初数”具体是什么意思呢,数额具体如何填列?

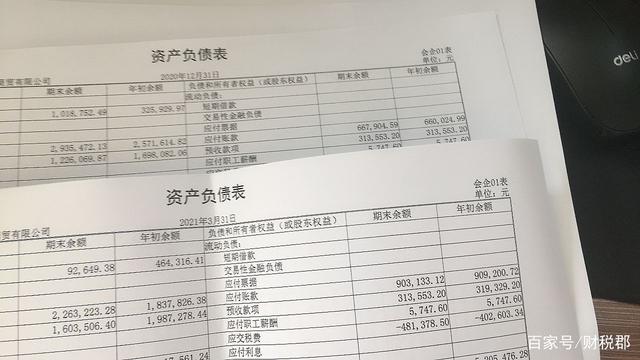

资产负债表中资产类项目、负债类项目以及所有者权益类项目“年初数”以及“期末数”均为时点数,年初数是本会计年度年初时的结余数,期末数本会计期间期末时的结余数。以固定资产为例,2021年年度资产负债表的年初数就是固定资产到2021年1月1日的结余数,在不存在调整的情况下,年初数就等于上年度资产负债表的期末数(2020年12月31日),即在本年度对上年度数值没有调整的情况下,年初数可以查看上年度资产负债表的期末数进行填列。 但是当存在调整项目的情况下,本年年初数就不再等于上年的年末数。比如本年度发现前期重大差错涉及到资产、负债或所有者权益的。比如本年度8月份发现上年度新购进的一台设备,没有计提折旧,那么本年度需要补提折旧,具有账务处理如下: 借:以前年度损益调整(在当年计提折旧,应计入到制造费用) 贷:累计折旧

同时,还用当调整应 交所得税(假设该设备生产的产品均已对外出售,那么如果在上年度正确计提折旧的话,相应的“制造费用”已经结转至“生产成本”,又由“生产成本”结转至“库存商品”,并伴随着产品的销售,最终转至“主营业务成本”,影响损益,所以自然也会影响所得税费用) 借:应交税费——应交所得税 贷:以前年度损益调整 将“以前年度损益调整”结转至所有者权益类科目: 借:利润分配——未分配利润 盈余公积 贷:以前年度损益调整 可以看出因为漏记折旧这一调整事项,就会导致上年资产负债表中的“固定资产”项目、“应交税费”项目、“未分配利润项目”以及“盈余公积”项目的年末数并不等于本年度资产负债表的年初数,本年度各项目的年初数需要在上年度期末数的基础上,调 增调减差异额,固定资产需要在上年期末数的基础上减去少计提的折旧额;应交税费假设上年度应 交的税款均已经上交,那么上年的期末数为0,而本年的年初数为0-少计提折旧费用×25%;相应的“未分配利润”以及“盈余公积项目”也要在上年期末数的基础上调减。

如果以上漏记折旧费用的事项,是企业在上年度财务报表批准报出日之前发现的(属于资产负债表日后事项),虽然涉及到损益的还是通过“以前年度损益调整”科目进行调账,但是报表没有批准报出之前还是可以修改的,上年度期末数就是正确的结余数,那么本年度年初数就等于上年度资产负债表的期末数了。 所以,资产负债表的年初数,在本年度没有对上年度数据进行调整的情况下,本年年初数=上年度期末数;如果存在调整事项,本年年初数就为调整后年初结余数。 |

Copyright © 2024 有趣生活 All Rights Reserve吉ICP备19000289号-5 TXT地图HTML地图XML地图