当前位置:首页>职场>调整银行余额会计分录,未达账项需要做账吗?

发布时间:2025-10-22阅读(23)

|

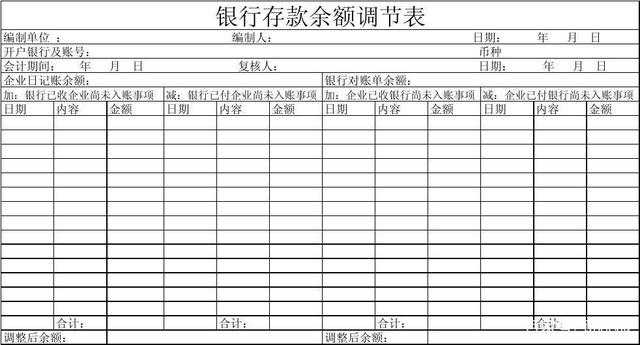

企业一般情况下,月末会将获取的银行对账单余额与银行日记账余额进行核对,如果存在差异,需要编制银行存款余额调节表。一般情况下,由于结算方式以及时间差的影响,造成的银行存款账面金额和银行对账单之间的余额差异,属于未达账项,余额调节表做平后不需要额外做账,等到下月未达账项到账时再做账并冲减未达账项即可。

银行存款账面余额和对账单余额不同,主要是由于以下四种情况造成的: 企业账面上已经支付,但是银行还没有划款,比如企业采购货物,采取的支付方式为支票,那么企业账面上可能确认了银行存款的支出,但是支票的收款人或持有者还没有请求银行付款,银行账面上还没有支付出去相关款项。 这种情况,企业只需要关注下期对账单是否银行已经付款即可,本月无需额外账务处理。 2、企收银未收款项 企业已经收款入账,而银行尚未办理完转账手续而没有入账,比如收到客户的转账支票,中间的时间差造成企业账面显示收款,而银行对账单中没有该收款项目。 3、银付企未付款项 银行已经付款入账,而企业还没有收到银行的付款通知而未入账的款项,比如银行借款利息的代扣等。 4、银收企未收款项 银行已经收款入账,而企业没有收到收款通知而未入账,比如委托银行收款。 可以看出未达账项主要是由于收付款结算方式的原因产生的时间差。只要调整后的余额调节表是平的,则无需额外做账。

银行对账单存款余额 企业已收而银行未入账事项-企业已付银行未入账事项=银行日记账余额-银行已付而企业未入账事项 银行已收而企业未入账事项(www.ws46.com) 但是企业需要关注长期未达账项,一般由于时间差造成的未达账项,经过一段时间,相关款项是会到账的,但是如果属于错报,则会一直存在。比如由于企业计量错误造成的错报,则需要按照差错更正的要求进行处理。红字冲销原来分录,再重新入账。 如果无法查明原因,并且不属于未达账项的范畴,则需要作为利得或损失进行处理。 借:银行存款 贷:待处理财产损溢 无法查明原因,借:待处理财产损溢 贷:营业外收入 或相反,计入“营业外支出”。 |

Copyright © 2024 有趣生活 All Rights Reserve吉ICP备19000289号-5 TXT地图HTML地图XML地图